Detrazioni edilizie - Obbligo SOA per tutti i lavori > 516.000

L'obbligo riguarda tutti i bonus casa e non solo il superbonus.

Il punto dell'agenzia entrate con la pubblicazione della circolare 10/E del 20-04-2023

Con la CM 10/E del 20/04/2023, l’Agenzia ha fornito i chiarimenti sul possesso della certificazione SOA confermando, di fatto, quanto già anticipato con la FAQ del 17/02/2023

Certificazione SOA:

è un’attestazione che abilita le imprese a partecipare a gare per l’esecuzione di lavori pubblici di importo superiore a 150.000 euro. Viene rilasciata da appositi organismi di diritto privato autorizzati dall’Autorità Nazionale Anticorruzione (ANAC) e attesta che l’impresa è in possesso di idonei requisiti in relazione alla categoria di lavorazione che deve essere svolta, quali l’idoneità professionale, un’adeguata capacità economica e finanziaria, nonché idonee capacità tecniche/professionali.

LA CD. "CONDIZIONE SOA":

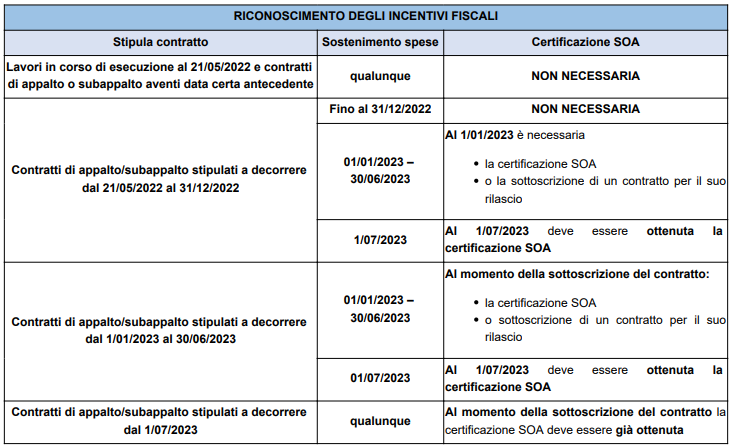

l’art, 10-bis, c.1, DL 21/2022 (cd. "Decreto Ucraina") ha disposto che:

- a decorrere dal 1/01/2023 e fino al 30/06/2023;

- ai fini del riconoscimento degli incentivi fiscali, di cui agli art. 119 (Superbonus al 110%, o al 90%/70%/65%) ed art. 121, co, 2, del DL 34/2020 (generalità dei bonus edilizi)

- l’esecuzione dei lavori di importo superiore a €. 516.000 deve essere affidata a imprese che, al momento della sottoscrizione del contratto di appalto (o, in caso di imprese subappaltatrici, del contratto di subappalto) sono in possesso della occorrente certificazione SOA, ai sensi dell’art. 84 del Codice dei contratti pubblici

Regime transitorio

il Decreto Ucraina ha, contestualmente, previsto che:

- dal 01/01/2023 fino al 30/06/2023;

- ai fini del riconoscimento dei predetti incentivi fiscali, l’esecuzione dei lavori di rilevante importo deve essere affidata a imprese, anche subappaltatrici

- che, al momento della sottoscrizione del contratto di appalto o di subappalto, siano in possesso della certificazione SOA o abbiano almeno sottoscritto, alla medesima data, un contratto finalizzato al rilascio di tale certificazione.

Contratti stipulati dal 01/07/2023

A partire dai contratti stipulati dal 1/07/2023, gli incentivi fiscali sono subordinati all'affidamento esclusivamente alle imprese già in possesso, al momento della sottoscrizione del contratto di appalto (o del contratto di subappalto) della certificazione SOA.

Chiarimento – Fornendo un’interpretazione sistematica delle norme relative all’obbligo in esame, la CM 10/2023 chiarisce, al fine di tutelare l’affidamento dei contribuenti sul quadro normativo vigente prima del 21/05/2022 (data di entrata in vigore DL Ucraina):

- per i contratti di appalto e subappalto stipulati a decorrere dal 21/05/2022 al 31/12/2022

- relativi a lavori (di importo superiore a €. 516.000) che si protraggono anche oltre il 31/12/2022 ù

- è necessario acquisire la certificazione SOA o, almeno, l’avvenuta sottoscrizione di un contratto per il suo rilascio, al fine di beneficiare degli incentivi fiscali di cui agli artt. 119 e 121 comma 2 del DL 34/2020.

- tuttavia, se si protraggono anche oltre il 1/07/2023, a tale data l'impresa dovrà già essere dotata della SOA.

DL 11/2023 – Contratti stipulati dal 21/05/2022 al 31/12/2022

Con norma di interpretazione autentica, si prevede che – con riferimento alla fattispecie precedentemente descritta - le “condizioni SOA” si considerano soddisfatte se:

- la titolarità della occorrente qualificazione SOA o del contratto stipulato con l’ente certificatore per il suo rilascio

- avviene entro il 01/01/2023;

- e non necessariamente già alla data di sottoscrizione del contratto di appalto o subappalto, considerato che la norma richiede tali condizioni a decorrere dal 1/01/2023.

Per i contratti stipulati a decorrere dal 1/01/2023 la certificazione SOA/avvenuta sottoscrizione di un contratto finalizzato al suo rilascio deve, invece, sussistere al momento della stipula del contratto. Anche in tale ultimo caso la detrazione relativa alle spese sostenute a decorrere dal 1° luglio 2023 è subordinata all’avvenuto rilascio dell’attestazione. Infine, per le imprese che abbiano sottoscritto un contratto finalizzato al rilascio della certificazione SOA, la detrazione per le spese sostenute fino al 30/06/2023 è ammessa, anche qualora la predetta impresa non ottenga la certificazione SOA in esito alla richiesta.

Tabella di riepilogo:

Inapplicabilità condizioni SOA - La norma di interpretazione autentica, di cui al n. 3 dell’art. 2-ter comma 1 lett. d) del DL 11/2023, ha stabilito l’inapplicabilità della “condizione SOA”, di cui all’art. 10-bis del DL 21/2022, nei contesti in cui trovano applicazione i bonus che agevolano:

- le spese sostenute per l’acquisto di unità immobiliari (c.d. “bonus casa acquisti” di cui all’art. 16bis comma 3 del TUIR e “sismabonus acquisti” di cui all’art. 16 comma 1-septies del DL 63/2013).