Fatture estere. Previste sanzioni a carico dell'acquirente italiano in caso di iva irregolarmente applicata.

Nel caso di irregolare applicazione I.v.a da parte del fornitore estero l'acquirente italiano deve regolarizzare il documento versando una sanzione.

I recenti chiarimenti dell'agenzia entrate

Durante il Convegno Telefisco 2024 tenutosi lo scorso 1° febbraio, l'agenzia delle entrate ha fornito chiarimenti in merito alla fatturazione elettronica e al campo TD28. Si ricorda che dal 1° febbraio sono operative le nuove specifiche tecniche da utilizzare per la fatturazione elettronica usando l'applicativo dell'Agenzia.

Gli aggiornamenti contenuti nelle nuove specifiche tecniche

- introdotta la nuova codifica facoltativa del blocco “AltriDatiGestionali” utile ai produttori agricoli in regime speciale per la gestione automatica della liquidazione IVA;

- introdotto il controllo 00477 per lo scarto di fatture con dichiarazione d'intento invalidata;

- integrata la descrizione dell’IdPaese nei DatiAnagrafici del CedentePrestatore,

- aggiornate le indicazioni per l’utilizzo del TD28 per operazioni verso e da soggetti identificati in Italia ma non stabiliti. Prima questo tipo documento era usato solo per le operazioni con san Marino.

Importante - I chiarimenti sul campo TD28 per acquisti dall'estero

Nel caso di ricezione da parte di un operatore Italiano di una fattura emessa con addebito di Iva da parte di un soggetto non residente identificato in Italia,

- l’utilizzo del TD28 non costituisce una modalità di regolarizzazione dell’operazione,

- ma solo l’assolvimento dell’adempimento dell’esterometro.

L'agenzia ha chiarito che, per regolarizzare l’operazione, occorre che l'acquirente italiano provveda al ravvedimento operoso con versamento della sanzione di €250 ridotta (ex articolo 6, comma 9-bis 1, del Dlgs 471/1997).

L'operatore nazionale soggetto passivo d’imposta che acquista dei beni in Italia da un soggetto non residente, anche se questo è identificato in Italia, dovrebbe ricevere una fattura senza Iva direttamente da parte del soggetto non residente senza il coinvolgimento del rappresentante fiscale.

L’imposta dovrà, poi, essere liquidata in reverse charge direttamente da parte del cessionario stabilito in Italia.

Nel caso in cui erroneamente avvenga che il soggetto non residente emetta una fattura con Iva, l’operazione risulta irregolarmente certificata.

Al fine di regolarizzarla le nuove specifiche tecniche della fattura elettronica prevedono l’utilizzo della tipologia di documento TD28, codice che prima veniva utilizzato solo per le operazioni con San Marino.

L'agenzia delle Entrate in aggiunta ha chiarito che l’utilizzo di tale documento non ha una funzione di regolarizzazione dell’operazione, ma solo di comunicazione al Fisco dei dati della specifica fattura. Per regolarizzare l’operazione l’acquirente nazionale deve provvedere ad effettuare un ravvedimento come su indicato.

Indicazioni operative per gli acquisti online

Succede spesso di vedere fatture per acquisto su portali con applicazione di I.v.a. da parte del venditore (orientale nella maggior parte dei casi).

Occorre fare attenzione fornire le proprie informazioni fiscali conformi al momento della registrazione nel sito in modo che il venditore gestisca correttamente la fattura (senza applicare l'i.v.a.).

In caso contrario, siccome questi acquisti hanno importi solitamente "piccoli" si rischia di pagare di più la sanzione (€ 27,78) che il prodotto.

Molte volte il medesimo prodotto è venduto direttamente sia dal venditore estero che dalla piattaforma piuttosto che da un venditore italiano.

Vi consigliamo di acquistare se possibile direttamente da operatori italiani o dalla piattaforma stessa in modo da essere sicuri di ricevere la fattura da p.iva italiana senza dover poi rischiare la sanzione.

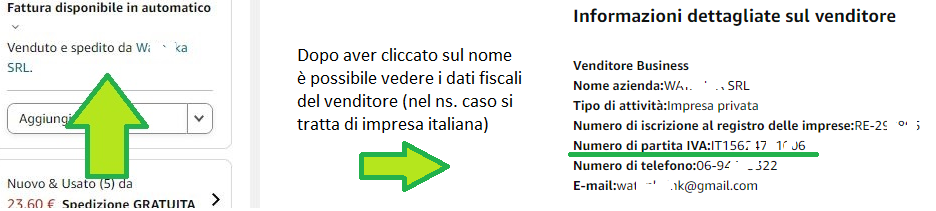

La verifica può essere eseguita prima di effettuare l'acquisto andando a verificare i dati fiscali del venditore cliccando sul nome nel venditore come da immagine che segue: