Registratori Telematici: interruzione attività superiore ai 12 giorni e nuovo obbligo comunicazione sospensione

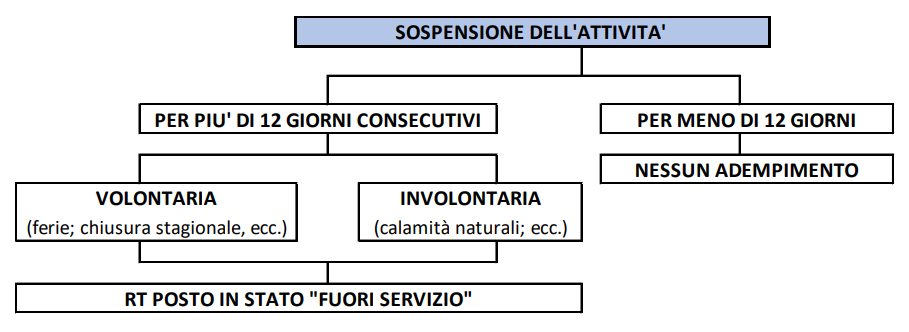

La comunicazione va effettuata per i periodi di chiusura superiori ai 12 giorni per ferie, chiusura stagionale o inutilizzo temporaneo

L’Agenzia delle Entrate, con il Provv. 18/01/2023, ha contestualmente provveduto ad introdurre la nuova Versione 11 delle specifiche tecniche RT, nell’ambito della quale ha disciplinato gli adempimenti da porre in essere in caso di interruzione dell’attività per un periodo superiore a 12 giorni.

Le nuove specifiche tecniche rilevano, al riguardo, che nel caso in cui si verifichi una interruzione dell’attività:

- superiore ai 12 giorni (intervallo che coincide con il termine per procedere all’invio telematico dei corrispettivi)

- in relazione alla quale l’esercente non sia in grado di conoscerne la durata (e, pertanto, non possa comunicarla a priori)

il Registratore Telematico deve prevedere la

possibilità di predisporre l’invio di un evento di tipo “fuori servizio”, codice 608 (magazzino/periodo di inattività), per comunicare al sistema l’inizio del periodo di inattività”.

Il Registratore Telematico tornerà poi automaticamente “In servizio” alla prima trasmissione utile effettuata.

In particolare le istruzioni fanno riferimento alle ipotesi di interruzione dell’attività per:

- chiusura stagionale

- periodo di ferie

- inutilizzo temporaneo

per i quali è necessario comunicare al sistema l’inizio del periodo di inattività impostando l’RT in modalità “fuori servizio” tramite l’apposito codice.

La comunicazione del

codice “608” può essere effettuata, alternativamente:

direttamente dal registratore telematico

mediante il cassetto fiscale dell’impresa (anche per il tramite di un intermediario abilitato).

L’adempimento rientra tra quelli di natura meramente formale, non compromettendo alcuna trasmissione telematica dei dati.

Tuttavia, potrebbe essere irrogata la sanzione “fissa” di €.50.

Vi preghiamo pertanto di prendere contatto preventivamente col Vostro tecnico del registratore di cassa. Con l'occasione si evidenzia che i RT dovranno essere aggiornati anche in merito alle nuove procedure riguardanti la "Lotteria Istantanea" entro il 02 ottobre 2023 anche se si ritiene che già a partire dal 1° Luglio la comunicazione di sospensione sia comunque dovuta.