Al via il Piano Transizione 5.0: aperta la piattaforma per prenotare gli incentivi

Obiettivo del Bando Piano Transizione 5.0 è sostenere, mediante un regime di credito d’Imposta, la transizione del sistema produttivo.

Introduzione

È stato pubblicato in Gazzetta Ufficiale il decreto attuativo Transizione 5.0, il Piano promosso dal Mimit che si pone l'obiettivo di supportare e traghettare il passaggio dei processi produttivi a un modello energetico efficiente, sostenibile e basato su fonti rinnovabili supportando gli investimenti in digitalizzazione, transizione green e formazione del personale.

La piattaforma per la prenotazione degli incentivi è attiva dalle ore 12.00 di oggi sul sito del GSE, ente incaricato della gestione delle agevolazioni e del credito per conto del Mimit. La pagina web, previo accesso attraverso SPID, guiderà le imprese nell’adempiere correttamente agli oneri documentali previsti dal decreto.

Il totale delle risorse stanziate ammonta a 12,7 miliardi di euro per il biennio 2024-2025. Di questi, 6,3 miliardi di euro, provenienti dal programma RePower EU, finanzieranno il Piano Transizione 5.0. Altri 6,4 miliardi, già previsti dalla legge di bilancio, saranno a disposizione per il Piano Transizione 4.0.

Piano Transizione 5.0 si caratterizza innanzitutto per l'automatismo della misura: le imprese potranno infatti usufruire del beneficio fiscale automaticamente, senza alcuna istruttoria e valutazione preliminare. La sua trasversalità coinvolge inoltre tutti i tipi attività, senza distinzione di dimensione, settore e territorio ed è pertanto cumulabile con altre agevolazioni finanziate con risorse nazionali a eccezione del credito d’imposta Transizione 4.0 e del credito per investimenti nella Zona Economica Speciale (ZES) e nelle Zone Logistiche Speciali (ZLS).

Sono ammissibili al beneficio 5.0 i progetti di innovazione aventi a oggetto investimenti in beni materiali e immateriali tecnologicamente avanzati (gli stessi riportati nell’allegato A e B del Piano Transizione 4.0) purché si raggiunga una riduzione dei consumi energetici pari ad almeno il 3% dell'unità produttiva o 5% se calcolata sul processo interessato dall'investimento. A queste condizioni è possibile agevolare anche le spese di formazione e gli investimenti in impianti per l'autoproduzione di energia da fonti rinnovabili destinata all'autoconsumo.

Il bonus è riconosciuto per i nuovi investimenti effettuati dal 1° gennaio 2024 al 31 dicembre 2025 con possibilità di completare gli oneri documentali entro il 28 febbraio 2026.

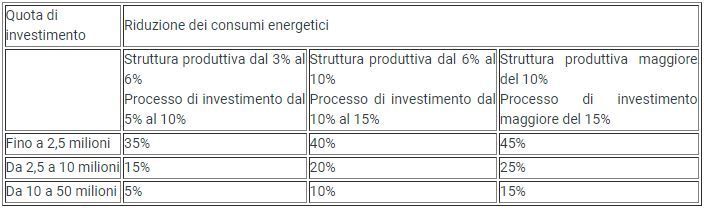

Il credito d’imposta prevede un’aliquota massima del 45% ed è modulato in 9 aliquote in funzione dell’ammontare degli investimenti e della riduzione dei consumi energetici conseguita.

Descrizione completa del bando

Il Piano Transizione 5.0 , in complementarietà con il Piano Transizione 4.0, si inserisce nell’ambito della più ampia strategia finalizzata a sostenere il processo di trasformazione digitale ed energetica delle imprese.

Obiettivo del Bando Piano Transizione 5.0 è sostenere, mediante un regime di credito d’Imposta, la transizione del sistema produttivo verso un modello di produzione efficiente sotto il profilo energetico, sostenibile e basato sulle fonti rinnovabili.

Soggetti beneficiari

Possono beneficiare delle agevolazioni le imprese, indipendentemente dalla dimensione e dal settore di attività o dalla localizzazione.

Tipologia di interventi ammissibili

Il credito d'imposta finanziato dal bando è proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Saranno agevolati gli investimenti in beni materiali e immateriali, purché si raggiunga una riduzione dei consumi energetici dell'unità produttiva pari almeno al 3% (o al 5% se calcolata sul processo interessato dall'investimento).

Inoltre, saranno ammessi anche investimenti in nuovi beni strumentali necessari all'autoproduzione di energia da fonti rinnovabili, inclusi software e i sistemi per il monitoraggio energetico e spese per la formazione del personale dipendente finalizzate all'acquisizione o al consolidamento di competenze nelle tecnologie per la transizione digitale ed energetica dei processi produttivi.

Il bonus è riconosciuto per i nuovi investimenti effettuati dal 1° gennaio 2024 al 31 dicembre 2025 con possibilità di completare gli oneri documentali entro il 28 febbraio 2026.

Entità e forma dell'agevolazione

La dotazione finanziaria disponibile ammonta a risorse pari a 6,3 miliardi di euro.

L'agevolazione è caratterizzata da un credito d'imposta automatico così definito:

Scadenza

Domande dal 7 agosto 2024 e fino ad esaurimento delle risorse disponibili.

Prenota una consulenza